티스토리 뷰

[가계빚 1000兆… 빚 불감증 사회] [1] 신용대출의 유혹

경품까지 내걸고 호객 - 문자메시지·이메일 폭탄에

사은품으로 꾀어 빚 지워… 서민·저소득층이 주 표적

빚이 빚을 부르는 구조 - 필요 이상 대출 받게 유도후

빚 늘어나면 원금 상환 압박, 결국 더 高利 대출 받게돼

"고객님, 마이너스 통장 하나 쓰시죠. 대출 100만원까지 이자 안 받습니다."

지난달 말 중소기업에 다니는 이모(38)씨는 A은행 상담원에게서 전화를 받았다. 월급날이 며칠 지나지 않아 통장 잔액이 '0원' 가까이로 쪼그라들어 아슬아슬했던 경험이 잦았던 이씨는 살짝 솔깃했다. 평소 대출 전화는 그냥 끊어버리지만, 설명을 더 들어 보기로 했다. 나긋나긋한 상담원의 말이 이어졌다. "고객님 월급 통장을 저희 은행으로 해 주시면 되고요. 월급날 전후해서 열흘 동안 설정해 주시면 그동안 100만원까지는 무이자로 쓰실 수 있어요." 가만 생각해 보니 일종의 눈속임이었다. 열흘 동안만 무(無)이자면 다음 월급날까지 나머지 20일 동안엔 이자를 받겠다는 것 아닌가. 이씨는 "무이자라는 말로 꼬드겨 주거래 통장 바꾸게 하고 덤으로 빚까지 지게 하겠다는 것 아니냐"고 했다.

◇'빚져라' 권하는 사회

이 은행 계열사인 A캐피탈은 지난 연말 신용 대출에 경품을 내걸었다. "꽝 없는 100% 당첨! 2500만원 이상 빌리는 모든 분에게 아이패드2 혹은 50만원 기프트카드를, 1000만원 이상 빌리면 20만원 기프트카드를 드립니다. 대출 고객 중 한 명을 뽑아 승용차를 쏩니다." 많이 빚지는 사람에게 큰 경품을 주겠다는 것. A캐피탈은 젊은이들이 많이 쓰는 스마트폰 애플리케이션까지 동원해 대대적인 대출 판촉을 펼쳤다. 금융 당국 관계자는 "대출에 경품을 주는 것에 대한 규정이 없어 손쓸 방법이 없다"고 말했다.

출근길엔 '고객님은 최우량 신용등급. 무(無)방문 당일 2000만원 대출 가능' 문자메시지, 점심 먹은 후엔 '전화 한 통이면 1000만원 입금' 이메일, 퇴근길 우편함엔 '연 4.3% 주택 담보 대출' 전단, TV 켜면 '대출은 빨리 십분' 광고…. 제도권·비제도권 금융사를 막론하고 사람들이 빚을 지는 데 들이는 노력을 줄이는 데 안간힘을 쓰고 있다. 보험 약관 대출은 설계사 도움 없이 인터넷으로 가능하다. 주식 담보 대출은 클릭만 하면 입금된다. 예전엔 빚을 내기 위해 소득 증빙서류를 싸들고 은행 창구를 찾아야 했지만, 요즘은 전화 한 통에 돈이 통장으로 꽂힌다.

◇금융회사가 빚 불감증 사회 부추겨

필요할 때 쉽게 대출을 받을 수 있다는 점에서 친절한 서비스 같지만, 빚의 수렁에 빠져들게 하는 치명적 유혹이 될 수도 있다.

"왜 100만원만 빌리세요, 300만원까지 한도가 되는데…."

직장인 김모(23)씨는 2010년 중순 한 저축은행을 찾았다가 상담원이 해 주는 말에 깜빡 넘어갔다. 150만원이던 월급이 수당제로 바뀌면서 100만원 정도로 쪼그라들어 생활비 빌리려 갔는데, 돈을 많이 빌려준다기에 덜컥 300만원을 빌려 버렸다.

월급은 그대로인데 이자는 갚아야 하니 처음 300만원이던 빚은 500만원으로 늘었다. 대출 더 받으라 유혹하던 저축은행은 그때부터 태도가 돌변해 원금을 갚으라고 했다. "저축은행 대출이 막히니까 카드론이 있더라고요. 얼마 버는지 어떤 집에 사는지 물어보지도 않아 더 편했고요." 김씨의 빚은 어느새 1100만원으로 늘어났다.

책 '대출 권하는 사회'의 저자 김순영 박사는 "가계 부채 급증의 원인은 능력 없는 사람에게 돈을 빌려 주는 금융회사의 약탈적 대출과 이를 가능하게 한 금융 당국의 규제 완화 탓이 크다"고 말했다. 금융회사들이 대출을 확대한 뒤 서민들에게 이자를 혹독하게 거둬들이는 '양털 깎기'를 했다는 것이다.

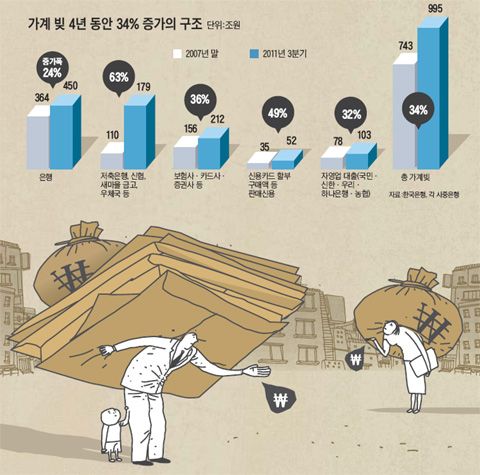

우리나라 가계 부채는 글로벌 금융 위기 중에도 증가세가 지속됐고, 2009년 하반기 이후 속도가 점차 빨라지고 있다. 가계 빚은 지난해 9월 말 기준으로 995조원에 육박했다. 통계만 안 나왔을 뿐 지금은 이미 1000조원을 넘은 것이 거의 확실하다. 2007년 말 가구당 4400만원이었던 빚이 4년 만에 5900만원으로 34% 늘어난 셈이다.

가계 부채가 급증한 것은 우리 사회가 빚 무서운 줄 모르는 '빚 불감증' 사회가 된 것과 무관하지 않다. 앞다퉈 빚을 권한 금융회사는 그런 사회의 설계자였다. 은행들은 1997년 외환 위기 이후 2003년 카드 사태 때까지 신용카드를 펑펑 찍어내 가계 빚을 키우는 불쏘시개 역할을 했고, 2005~2006년 주택 시장 활황기에는 주택 담보 대출을 통한 부채 만들기에 일조했다.

2010년 이후엔 제2금융권 대출과 저소득층의 생활 자금용 대출이 두드러진 증가세를 보이고 있다. 지난해 은행권 가계 대출은 5.6% 늘었지만, 제2금융권 가계 대출은 9.1% 급증했다. 작년 하반기에 제2금융권은 대출을 16조원 늘려 은행권 증가액(11조2000억원)을 앞섰다. 정부는 지난해 6월 가계 부채 대책을 내놓으면서 은행에 대해 가계 대출을 억제하도록 했으나, 그 후 대출 수요가 저축은행과 새마을금고 같은 제2금융권으로 몰려가는 바람에 가계의 이자 부담만 늘려놓는 역효과를 냈다.

-----------------------------------------------------------------------------------

누가 무슨 목적으로 이런 사회를 만들어가는 것일까요?

아십니까? 미국이 서브프라임 사태가 나기 전에 꼭 지금과 같이 사회가 그들을 빚지도록 몰아넣었다는 것을.

그리고 다른 나라들의 사태도 한 번 연구해보십시오.

대동소이한 전법임을 알 수 있게 될 것입니다.

실례로 국가를 상대로 빚지게 해서 국가기간산업을 통째로 먹어 유대계자본의 노예가 되도록 만드는 IMF도 이와 같은 시스템과 별단 다르지 않습니다.

'정치,경제,사회,문화' 카테고리의 다른 글

| 41.미국이 인터넷 차단에 올인하겠다는 기사네요.. 심각해지는 것 같은데요 [코멘트] (0) | 2016.10.30 |

|---|---|

| 40.일본도 인플루엔자 비상, 110만 명 감염 [코멘트] (0) | 2016.10.30 |

| 38.세계경제포럼 회장, "자본주의는 실패했다." [코멘트] (0) | 2016.10.30 |

| 37.신세계질서의 개 소로스, "유로붕괴는 세계경제붕괴" [코멘트] (0) | 2016.10.30 |

| 36.美 저작권보호법 ‘SOPA’ 위키피디아 강타.. 회복교회도 사라질 수 있다[코멘트] (0) | 2016.10.30 |